DOCUMENTOS SOPORTE DEL DESPACHO ADUANERO

Para un correcto despacho aduanero, un importador debe contar con la documentación original que menciona el Artículo 111° del Decreto Supremo No. 25870, el Reglamento a la Ley General de Aduana.

👉ARTÍCULO 111º

(DOCUMENTOS SOPORTE DE LA DECLARACIÓN DE MERCANCÍAS).-

El Declarante está obligado a obtener, antes de la presentación de la declaración de mercancías, los siguientes documentos que deberá poner a disposición de la administración aduanera, cuando esta así lo requiera:

- a) Factura Comercial o documento equivalente, según corresponda, en original;

- b) Documentos de embarque (guía aérea, carta de porte, conocimiento marítimo o conocimiento de embarque), original o copia;

- c) Parte de Recepción, original;

- d) Lista de Empaque para mercancías heterogéneas, original;

- e) Declaración jurada del valor en aduanas, suscrita por el importador;

- f) Póliza de seguro, copia;

- g) Documento de gastos portuarios, en original;

- h) Factura de gastos de transporte de la mercancía, emitida por el transportador consignado;

- i) Certificado de origen de la mercancía, original;

- j) Certificados o autorizaciones previas, original;

- k) Otros documentos establecidos en norma específica.

Revisemos estos documentos …

LA FACTURA COMERCIAL Y LA LISTA DE EMPAQUE

Es el documento que acredita la transacción comercial, la emite el vendedor al momento de la expedición de la mercancía. Este documento está sujeto al 👉Reglamento Comunitario de la Decisión 571 Valor en Aduana de las Mercancías Importadas RESOLUCION No. 1684 en su Art. 9. donde se establece los datos necesarios que esta deba contener.

La Lista de Empaque es el documento que describe a detalle la mercancía y sus componentes; declara datos de peso neto, bruto, medidas, metros cúbicos, cantidades, tipo de embalaje, lotes, series, entre otros datos. Toda lista de empaque debe figurar el número de la factura comercial, de esta forma guardan relación.

EL DOCUMENTO DE EMBARQUE

Este documento de embarque constituye ante la Aduana el instrumento que acredita la propiedad de la mercancía, representa la condición final de entrega y traspaso de la propiedad del vendedor al comprador. El documento debe ser endosado por el consignatario de la carga y es emitido por el transportista internacional en los diferentes modos de transporte:

- CRT - Carta Porte - Documento de embarque terrestre.

- BL - Bill of Lading - Documento de embarque marítimo.

- AWB - Air WayBill - Documento de embarque aéreo.

- TIF - Transporte internacional ferroviario.

La elaboración de este documento responde al modo de transporte a ser usado, por ejemplo, los datos que debe contener un BL están establecidos en 👉LAS REGLAS DE HAMBURGO - Convenio de las Naciones Unidas sobre el Transporte Marítimo de Mercancías, Art. 15. La Carta Porte o documento de embarque terrestre, responde a la 👉DECISIÓN 399 - Transporte Internacional de Mercancías por Carretera, Art. 77

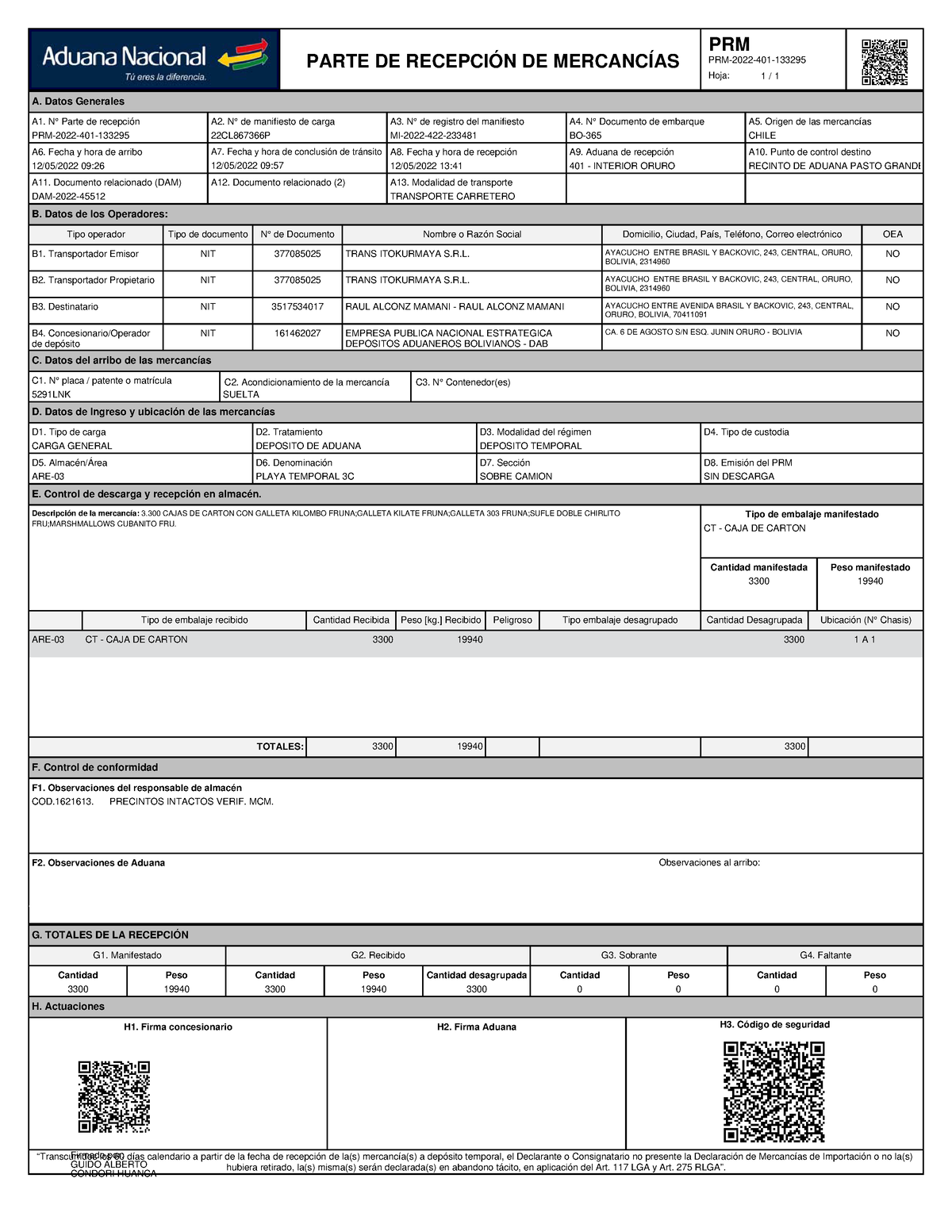

PARTE DE RECEPCIÓN

Es el único documento que acredita la entrega y recepción de la mercancía en el depósito aduanero para los fines legales consiguientes (Art. 161 DS 25870). Almaceneras como ALBO S.A. se encargan de la elaboración de este documento donde se detalla mediante inspección visual, el estado del embalaje de la mercadería y mediante balanza, la cantidad y peso recibido.

POLIZA DE SEGURO

Es un contrato donde la compañía aseguradora está obligada a pagar una indemnización al beneficiario que ha adquirido un seguro de transporte internacional. La suma asegurada y la prima correspondiente incluirán la suma del valor FOB de la mercadería, el costo del transporte internacional y otras variables a tomar en cuenta; como el valor deducible. Solamente en incoterms CIF/CIP, el vendedor es el responsable de los ejercicios que conlleva la emisión de este documento.

DOCUMENTO DE GASTOS PORTUARIOS

Se genera por tareas que se realizan en los puertos de destino, guardan relación con los diferentes tipos de despachos que realizan los recintos portuarios para el retiro de las unidades que se encuentra en su patio de contenedores. En el caso de Bolivia, se realizan estos ejercicios con el mismo puerto, ITI en Puerto Iquique por ejemplo; o con un agente, como ASPB en el puerto de Arica.

FACTURA DE GASTOS DE TRANSPORTE

Este documento es emitido por el transportista internacional. Mercancías provenientes de los países vecinos y aquellos que continúan tránsito desde ultramar (ya que Bolivia no cuenta con un puerto soberano para cargas contenerizadas) ingresan por vía terrestre al país, donde el transportista está en la obligación de emitir el documento de embarque terrestre, el manifiesto internacional de carga y la factura de transporte terrestre, que por cierto, tiene tasa cero amparado bajo la ley 3249.

CERTIFICADO DE ORIGEN

El Certificado de Origen es la declaración jurada realizada por el exportador afirmando que determinados bienes son originarios a los efectos de un acuerdo comercial en particular. Permite identificar a las mercancías para que la autoridad u organismo facultado certifique expresamente que dichas mercancías a las que se refiere el certificado califican como originarias y pertenecientes al país de exportación. En Bolivia, 👉SENAVEX bajo DS No. 29847, es la entidad encargada de verificar el cumplimiento de los requisitos y documentación previa a la emisión de Certificados de Origen

CERTIFICADO O AUTORIZACIONES PREVIAS

Normadas en el Art. No. 118 y 119 del DS 25870. Existen mercancías que pueden presentar un riesgo al medio ambiente, la salud humana o animal, e incluso que puedan presentar una amenaza comercial a la producción nacional, y necesitan permisos especiales conocidos como certificados de despacho aduanero y autorizaciones previas para poder ser nacionalizados. La emisión de estos documentos debe cumplir con requisitos y procedimientos que cada entidad competente ha establecido para los usuarios, por ejemplo, productos que guardan relación con la salud (jeringas, detergentes, cosméticos, herramientas de odontología, productos químicos, preparaciones de cosmética, etc.) son fiscalizados por AGEMED y su unidad UNIMED.

Otros productos como la lavandina, presenta dentro de su composición hipoclorito de sodio; sustancia que está etiquetada como -SUSTANCIA CONTROLADA. y bajo la Ley 1008 y Ley 913 es El Viceministerio de Defensa que mediante la 👉DGSC establecerá los procedimientos y requisitos necesarios para el control y fiscalización de este producto.

Comentarios

Publicar un comentario